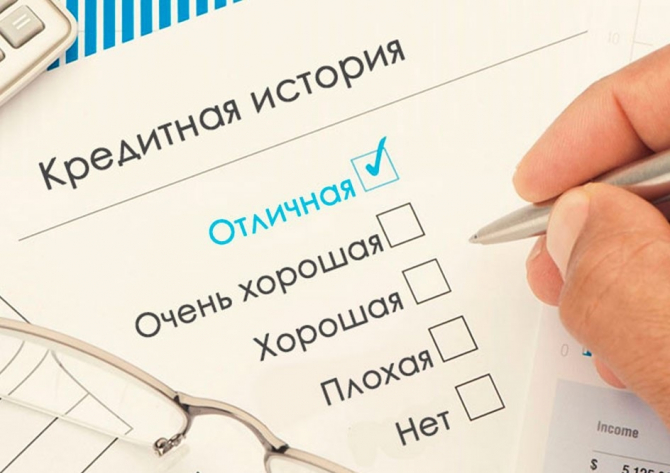

Кредитную историю в какой-то степени можно сравнить со школьным аттестатом или даже, скорее, с обычным дневником. Пролистав все страницы за год, сразу видно, как учился, сколько прогуливал, как нарушал дисциплину, как писал контрольные и сдавал нормативы. Такая характеристика, которая дает возможность получить неплохое представление о человеке. С кредитной историей также. Вы отправляете заявку на получение займа, МФО запрашивает вашу историю из БКИ, а скоринговая программа анализирует эти данные по своим алгоритмам. И на выходе получаем вердикт — «одобрить», «отказать» или «одобрить, но снизить сумму».

Кредитную историю смотрят все, и банки, и МФО, и даже страховые и каршеринговые компании. Всем интересно, что за человек к ним обращается. Поэтому иметь если не идеальную, то хотя бы относительно хорошую кредитную историю становится жизненно необходимым, особенно, если «живешь в кредит» или регулярно пользуешься различными кредитными продуктами.

А что делать, если история подпорчена или даже совсем убита? Что можно сделать, чтобы ее исправить, а что категорически делать не рекомендуется? Попробуем разобраться вместе с аналитиками с портала онлайн-займов Навыдаче.

Самое основное, что нужно знать — из кредитной истории нельзя ничего вычеркнуть или убрать. Если там стоит запись о месячной просрочке по кредиту, никто и ни за какие деньги эту запись оттуда убрать не сможет. Поэтому чего точно нельзя делать — вестись на обещания различных компаний, которые за деньги предлагают вам «исправление» кредитной истории.

Исправить ее можете только вы сами, причем единственный вариант — перекрыть прошлые негативные записи позитивными. Самое пристальное внимание при рассмотрении кредитных заявок уделяется последним годам, поэтому даже полугода «примерного» поведения иногда может быть достаточно, чтобы ситуация выправилась, кредитный рейтинг подрос, а ваша репутация из «злостного неплательщика» и «хронического должника превратилась в «дисциплинированного заемщика», которому можно доверить крупные суммы.

Также не стоить увлекаться массовой рассылкой запросов во все имеющиеся МФО в стране. Это однозначно расценивается как негативный фактор. Равно как и то, когда вы не берете одобренный вам займ или же погашаете его в тот же или на следующий день. С точки зрения кредитных организаций такой заемщик им не очень интересен и выгоден. Кроме того, если вы разослали в день 10 запросов, скорее всего вам одобрят пару заявок, а в остальных случаях будет отказ. В кредитной истории будет зафиксировано 8 отказов в день... Едва ли кто-то сочтет это положительным фактором.

С точки зрения МФО и банков, хорошая кредитная история — та, где совсем нет просрочек или они очень краткие. Причем просрочка в 1-3 дня зачастую может считаться «технической». То есть главное, что нужно делать для улучшения своей КИ — не допускать просрочек и постараться уменьшить размер своей долговой нагрузки, то есть уровень закредитованности. Чем меньше на вас одновременно висит активных кредитов и займов, тем лучше.

Если вам нужно больше подробностей об особенностях исправления кредитной истории, можно обратиться к агрегатору Навыдаче.ру. Там даже есть специальный раздел, где можно почерпнуть много полезной информации по этой теме.